01 碳酸锂

本周碳酸锂价格小幅上行。

本周供应随四川限电恢复,供应端开工有所上升,但近期成都疫情,部分企业受疫情影响生产受阻,叠加青海地区疫情影响物流运输受阻,整体现货仍偏紧,碳酸锂成交价格涨势明显。

需求端订单四大材料订单上行,下游3C消费电子需求略有回升。

近期碳酸锂价格,工信部为建立重点原材料价格部门联动监测机制,旨在引导碳酸锂、稀土等重点产品价格回稳。

本周:

SMM电池级碳酸锂 (99.5%/国产)价格为48.8-49.8万元/吨,均价较上周上涨0.7万元/吨

SMM工业零级碳酸锂 (99.2%/国产)价格为47.8-48.2万元/吨,均价较上周上涨0.9万元/吨

02 氢氧化锂

本周氢氧化锂价格小幅上行。

供应端,大量氢氧化锂头部厂家均受限电影响,生产初步恢复后以长单交付优先,市场现货余量偏紧。

正值月末成交高峰且下游动力端需求向好,高镍三元排产有所上行。

且受碳酸锂价格驱动,氢氧化锂价格涨幅明显。

预计后续涨幅和碳酸锂相似,价格仍小幅上行。

本周:

SMM电池级氢氧化锂(56.5%粗颗粒/国产)价格为47.5-48.6万元/吨,均价较上周上涨0.85万元/吨

SMM电池级氢氧化锂(56.5%微粉型/国产)价格为48.3-49.4万元/吨,均价较上周上涨0.85万元/吨

SMM工业级氢氧化锂 (56.5%/国产)价格为46-47.1万元/吨,均价较上周上涨0.85万元/吨

03 电解钴及钴中间品

本周电解钴的价格出现下行。

近期下游月末备库已完成,基本面导致价格疲软,叠加盘面价格震荡,带动电钴价格呈现下行。

本周中间品价格有所上行,近期海外电钴价格上行,折扣系数相对稳定,下游市场稳定恢复,带动钴需求有所上涨。

本周:

SMM电解钴 (≥99.8%/金、赞)价格为34.5-36万元/吨,均价较上周上涨0.35万元/吨

SMM钴中间品 (25%-35%,CIF中国)价格为14.8-15.3美金/磅,均价较上周上涨0.45美金/磅

04 钴盐及四钴

本周硫酸钴价格有所上行。

本周回收料系数继续上行,回收端钴盐成本上行;海外价格上行,带动中间品钴盐成本上行。

近期5.8-5.9万元/吨价格普遍成交,增强冶炼厂挺价信心,叠加考虑成本高位,本周钴盐报价大幅上行。

近期四钴价格继续小幅上行,四钴成交价已经向24万靠拢。

因为正处于8月底9月初节点,四钴价格又有上涨之势,四钴企业对9月预期较好,排产计划有所增量。

下游正极企业的9月采购计划逐步落实,根据订单情况安排生产。

本周:

SMM硫酸钴 (20.5%/国产)价格为5.9-6.2万元/吨,均价较上周下跌0.2万元/吨

SMM氯化钴当前价格为6.9-7.2万元/吨,均价较上周上涨0.2万元/吨

SMM四氧化三钴(≥72.8%/国产)价格为23.5-24.3万元/吨,均价较上周上涨1万元/吨

05 镍盐

本周五,电池级硫酸镍价格35300-36500元/吨,较上周五上涨100元/吨。

镍盐成本与供需拉扯,价格纠结运行。当前电池级硫酸镍市场零单仍呈现供需双弱的局面,下游前驱体厂家一体化及代工程度差异导致采购需求有明显差异,价格接受度差异也较大。

因此在镍盐整体供应并不宽松的状态下,部分镍盐企业报价有上抬的趋势,但实际成交价格走高趋势不明显。

这是供需面带来的镍盐挺价的支撑。

但从成本端看,当前镍盐部分原料(MHP/废料)生产利润可观,因此在需求尚未出现爆发式增长的情况下,成本较低使得镍盐价格上涨也较为艰难。

本周价格依旧是纠结运行中。

三元方面受动力终端的恢复,产量处于稳定增长状态,近期处于三元材料企业与电芯企业谈订单与议价的集中期,上游原料价格此时已经传导至三元,前段时间价格一直下行后,近期价格企稳,在该状态下,预计下周电池级硫酸镍价格仍趋于稳定运行,运行区间为35000-36000元/吨。

本周:

SMM电池级硫酸镍价格为3.76-3.86万元/吨,均价较上周上涨0.02万元/吨

06 三元前驱体

近期钴镍价格皆有上行。

成本面支撑至前驱体市场价格稳定。

从产量来看,本月主要因下游动力端需求向好影响,头部前驱厂普遍加大产量,其中5、6系因材料经济性原因增势较好,下游数码端,对前驱需求仍处于疲软状态。

本周:

SMM三元前驱体523 (多晶/消费型)价格为10.6-10.8万元/吨,均价较上周持平

SMM三元前驱体523 (单晶/动力型)10.9-11.1万元/吨,均价较上周持平

SMM三元前驱体622 (多晶/消费型)价格为12-12.3万元/吨,均价较上周持平

SMM三元前驱体811 (多晶/动力型)价格为13.2-13.55万元/吨,均价较上周持平

07 三元材料

本周三元正极材料动力811多晶价格暂稳。

随着锂价上涨,碳酸锂价格上涨较氢氧化锂强劲,三元5系材料受成本影响,上涨趋势高于8系。

需求端,动力端需求恢复行情看好,数码端三元市场需求较淡,厂家处于拼价格状态,523多晶与622多晶价格略降。

预计下周5系动力三元价格小幅上调。

本周:

SMM三元材料523 (多晶/消费型)价格为32.05-33万元/吨,均价较上周下跌0.15万元/吨

SMM三元材料622 (多晶/消费型)价格为34.35-35.3万元/吨,均价较上周下跌0.1万元/吨

SMM三元材料811 (多晶/动力型)价格为38.5-39.45万元/吨,均价较上周持平

08 磷酸铁锂

本周磷酸铁锂价格企稳。

原料端,近期锂盐价格持续上行,而磷酸铁端虽价格持稳,但适逢近期多家跨界磷铁大厂产能释放,供应增量,下游对磷酸铁压价意味渐浓,上下游双方博弈日渐激烈。

而铁锂端受锂盐走高,及下游需求高位带动,近期部分企业报价小幅上行,后市铁锂价格或将稳中上行为主。

本周:

SMM磷酸铁锂(动力型)价格为15.5-16万元/吨,均价较上周持平

SMM磷酸铁锂(储能型)价格为14.5-14.9万元/吨,均价较上周持平

09 钴酸锂

近期钴酸锂正极价格小幅上行。

市场报价集中于43万元上下,实际成交价格有明显上涨,目前市场处于涨价的情绪中,主要原因是成本端的四钴与碳酸锂价格齐涨,钴酸锂受成本影响价格跟涨,电池企业因情绪面而产生备库计划。

因正值新学期开学季,学生换机的需求使得数码需求有所转好,钴酸锂正极需求较前期有所恢复。

本周:

SMM钴酸锂 (60%、4.4V/国产)价格为40.5-43.3万元/吨,均价较上周上涨0.4万元/吨

10 锰酸锂

本周锰酸锂价格企稳。

原料端,近期锂盐价格有所上行,采购成本上行带动锰酸锂制造成本小幅上涨。

供需方面,近期下游小动力、两轮车需求在高价、海外需求不振的影响下总体较为疲软,数码需求自此前数月小幅回暖后,近期又有回落的趋势。

当前多数锰酸锂材料厂仍以完成前期订单为主,按单交付,但需求走弱之下,锰酸锂价格仍受较大抑制,预计后市短期仍以企稳为主。

本周:

SMM磷酸铁锂(储能型)价格为14.5-14.9万元/吨,均价较上周持平

SMM锰酸锂(容量型)价格为11.9-12.4万元/吨,均价较上周持平

11 废旧锂电

近期锂电回收价格继续高涨。

三元极片粉料根据含量不同系数集中在210-220%左右,铁锂锂电价格也因碳酸锂价格上涨而有所上行,锂电价格大约在2.2万-2.3万左右。

如今因高价原料使得废旧回收企业毛利处于一个极其尴尬的水平,而且因为锂不直接计价会出现掺料情况,导致锂含量减少,镍钴含量增加,为规避这种情况,目前已有回收企业采取锂计价回收方式。

本周:

SMM废旧钴酸锂电池均价为7.78万元/吨

废旧钴酸锂极片&黑粉均价为18.45万元/吨

废旧523方形三元电池均价为5.09万元/吨

废旧三元523极片&黑粉均价为12.36万元/吨

废旧方形磷酸铁锂电池均价为2.89万元/吨

废旧磷酸铁锂极片均价为7.52万元/吨

废旧磷酸铁锂黑粉均价为9.73万元/吨

12 下游及终端

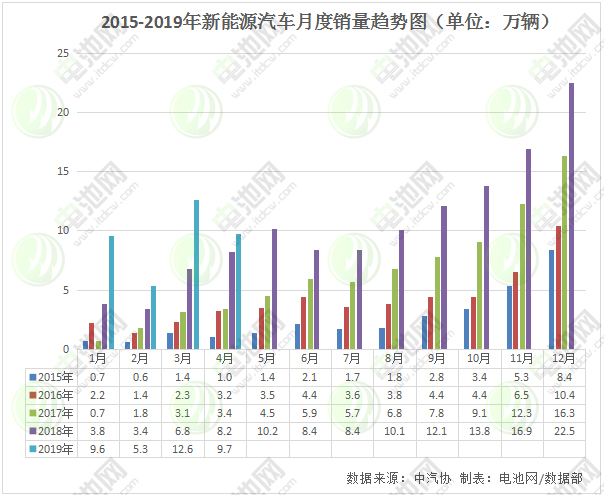

2022年7月全球共销售新能源汽车84.9万辆,环比减少6%,同比增长74%。分车企看,比亚迪荣登世界500强,销量延续高增长,共售出16.3万辆,环比上涨21%,同比上涨224%。

7月份其实是汽车销售行业的淡季,再加上今年疫情影响大环境不好,比亚迪能取得这样的成绩可谓“惊人”,目前比亚迪在国内总共拥有8座整车制造工厂,并且海外新能源业务也在积极发展,今年7月比亚迪正式宣布进入日本市场,8月又宣布进入德国、瑞典以及泰国新能源市场。

和比亚迪形成鲜明对比的则是特斯拉,7月特斯拉全球销量7.7万辆,环比下跌49%,同比增长22%,并且7月特斯拉中国销量仅八千辆左右,销量下跌,主要还是因为特斯拉7月生产线改造两周导致,7月特斯拉仅有少量生产线在工作,7月产量整体减少,并且产量基本是规划在出口车型上的,所以最终给到国内市场的量也很少。

13 负极材料

本周负极材料价格大体持稳。

原料端,低硫石油焦市场涨跌互现,整体价格小幅下跌,煤系、油系生焦价格均有不同程度回调。

石墨化方面,随四川限电影响减弱厂家逐渐恢复正常生产,但内蒙电价优惠取消,带动石墨化成本上涨,短期内石墨化价格高位企稳。

需求方面,近期消费端需求有小幅回暖迹象,并且即将进入下游旺季,或将带动负极需求进一步增长。

目前上游材料厂挺价意愿较强,上下游还处于价格协商阶段,预计短期内负极材料价格持稳。

本周:

SMM人造石墨(高端)价格为8-8.5万元/吨,均价较上周持平

SMM人造石墨(中端)价格为6.55-6.8万元/吨,均价较上周持平

天然石墨(高端)价格为5.68-6.7万元/吨,均价较上周持平

SMM天然石墨(中端)价格为3.98-4.6万元/吨,均价较上周持平

14 隔膜

本周隔膜价格维稳。

供需上,国内动力电池需求旺盛,厂商满产满销,下半年新增产能稳步爬坡释放且积极向海外拓展。

头部涂覆出货增多,不断优化产品结构;原料上,涂覆用PVDF国产替代进行时;价格上,三四线厂商产能逐步释放加剧行业中低端产品线竞争。

大厂为稳定客户绑定需求,涨价较为谨慎且,且产能优势下利润空间弹性大,预计短期内价格维稳。

本周:

SMM湿法基膜(5μm)价格为2.7-3.3元/平方米,均价较上周持平

SMM湿法基膜(7μm)价格为1.8-2.2元/平方米,均价较上周持平

SMM湿法基膜(9μm)价格为1.35-1.5元/平方米,均价较上周持平

SMM干法基膜(16μm)价格为0.9-1元/平方米,均价较上周持平

SMM湿法涂覆基膜(5μm+2μm)价格为3.07-3.87元/平方米,均价较上周持平

SMM湿法涂覆基膜(7μm+2μm)价格为2.3-2.7元/平方米,均价较上周持

SMM湿法涂覆基膜(9μm+3μm)价格为1.88-2.6元/平方米,均价较上周持平

15 电解液

本周电解液价格微涨。

因四川限电和盐湖疫情影响,碳酸锂价格上抬较快,叠加5 氯化磷价格上行,主流厂家新增产能加速爬坡,湖北部分厂家产线检修,市场整体供应还是稳中小增,预计六氟受成本支撑,未来价格将进一步上行。

电解液受六氟锂盐价格上涨带动,从而价格小幅上涨。

本周:

SMM电解液(三元动力用)价格为7-10.1万元/吨,均价较上周上涨0.04万元/吨

SMM电解液(磷酸铁锂用)价格为5.5-8.5万元/吨,均价较上周上涨0.04万元/吨

SMM电解液(钴酸锂用)价格为8.8-12.06万元/吨,均价较上周上涨0.04万元/吨

SMM电解液(锰酸锂用)价格为4.8-7.34万元/吨,均价较上周上涨0.01万元/吨

16 后市预测

近期随钴系各类产品价格上行,叠加回收料与中间品成本皆处于高位,上游冶炼厂挺价意愿较强,报价大幅上行 ,但下游主流前驱厂对价格观望情绪较浓,导致钴盐价格上行空间受限。

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org