中信证券新能源汽车行业资深分析师 汪浩

7月15日下午,融直播钠电池的下半场直播《钠电池时代来了吗?大咖畅谈“钠”里玄机(下)》开播,特邀主持人中关村新型电池技术创新联盟秘书长、电池百人会理事长于清教携杭州五星铝业有限公司副总经理樊玉庆、奥冠集团董事长孟祥辉、中信证券新能源汽车行业资深分析师汪浩3位业内大咖,一起畅谈“钠”里的玄机。本场直播由多氟多新能源科技有限公司冠名支持。

中信证券新能源汽车行业资深分析师汪浩做了题为《储能之钠电池专题汇报:时机已至,花开在即》的主题演讲,分享了钠电池缘起、钠电池商业化空间、钠电池行业格局等,联盟摘选了其部分精彩观点,以飨读者:

2020年以来,伴随储能需求高企、锂电成本大幅提升,叠加供应链安全问题日益严重,钠离子电池获得政策、产业、资本重点支持。政策方面,全球范围内对于钠离子电池的支持政策开始增多。产业方面,全球碳中和一致预期下钠电池在储能领域的应用价值凸显。资本方面,2021年开始钠电池企业融资进展迅速。

产品方面,汪浩预计,2023年各大钠电池龙头中试线、规模产线将陆续落地,行业规模开始增长。量产方面,众多电池龙头提出2023年产能落地与量产计划。整体来看,钠电池商业化步伐加速。

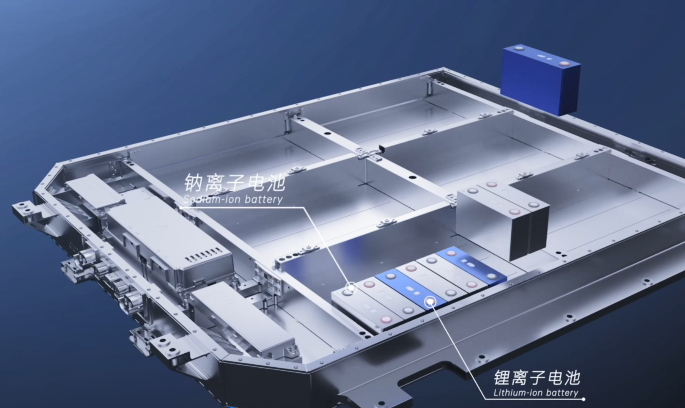

钠离子电池与锂离子电池在结构上相似,两者的产业链也较为相似。从产业链构建方面来看,钠离子电池上游主要分成正极材料、负极材料、铝箔、隔膜和电解液五个板块。

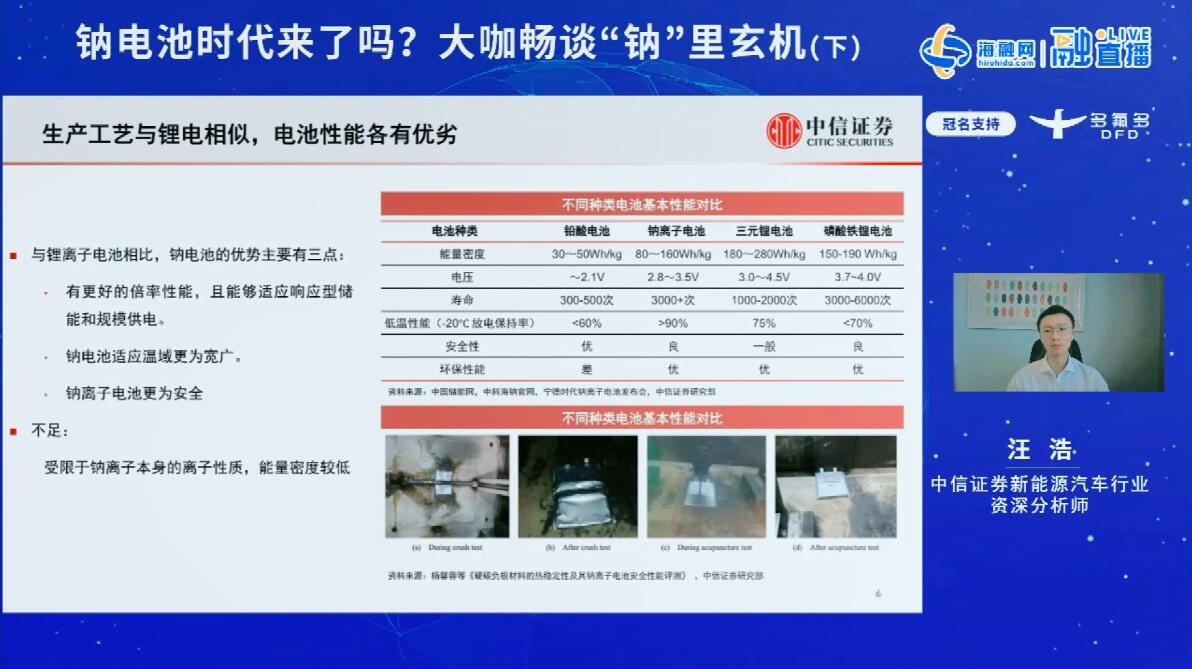

汪浩表示,钠离子电池正极材料差异较大,竞争格局尚未定论,相关的正极材料超100种,技术路线尚处于演进中,目前三类正极材料过渡金属氧化物、聚阴离子化合物、普鲁士白各有优劣,预计中短期内钠离子三大正极材料的竞争将持续。钠电池负极材料主要采用硬碳、软碳。钠离子电池的电解质溶剂、隔膜与锂离子电池相比变化不大,复用率较高,行业竞争格局预期也基本保持不变。

虽然钠电池产业链与锂电池相似,但成熟商用后理论成本显著降低。汪浩指出,钠离子电池成本中最重要的是原材料成本,选材成本不同,钠电池材料理论成本可低至0.3元/Wh。

从竞争格局方面来看,目前钠离子电池制造产业基本形成两种商业模式,一种以宁德时代为代表,作为锂电龙头企业,量产优势明显,有利于其快速抢占钠电市场;一种是以中科海钠为首专注于钠离子电池研发的新锐企业,其研发基础雄厚,涉及领域广泛,具备先行开拓市场潜力。

整体来看,目前众多企业已针对钠离子电池进行产业布局,在电池制造方面加大研发投入。但钠离子电池处于产业化初期,各环节除原有锂电池参与公司外,新参与者以一级市场项目居多,整体格局尚不明朗。

在市场空间方面,钠电池在储能、二轮车、低速电动车领域应用潜力巨大,汪浩预测,2025年钠电池应用领域潜在总需求将达190GWh。2023年随着各大钠电池龙头中试线、规模产线陆续落地,商业化渐行渐至,预计钠电池市场规模约十亿元级别,到2025年,预计国内钠电池市场空间或达百亿元级别。

【活动背景】

融直播是由电池新能源科技与创新服务平台和资源型产业互联网——海融网联合电池网、我爱电车网、能源财经网、电池百人会精心策划、共同打造的聚焦于锂电池、钠电池、固态电池、燃料电池等新技术、新材料、新产品、智能装备以及新能源车、充换电、储能产业全产业链的直播类业务板块。

同时,利用上述行业门户网站、垂直网站分发流量和内容,利用第三方社会化媒体平台——微信、抖音、头条、微博等重复分发流量和输出内容,融直播将定期或不定期邀请海内外知名院士、专家、上市公司、企业家等就行业热点事件、核心主题、赛道技术、新品发布、企业年会、行业沙龙、论坛峰会等内容为用户、读者或客户提供线上价值传播、分享和服务,打造电池新能源行业的在线知名IP。

【延伸阅读】

曾韬:钠电池长期有望分庭抗“锂” 2025年全球需求规模约67.4GWh

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org