近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国电动两轮车行业发展白皮书(2021年)》,白皮书统计数据显示,2020年,中国电动两轮车总体产量为4834万辆,同比增长约27.2%,累计社会保有量已经到达3.4亿辆。伊维经济研究院分析认为2020年中国电动两轮车的增长动力主要还是来自于新国标标准下对存量市场的替换。另外,以美团、滴滴和哈啰为代表的共享电动单车在2020年的投放量也直接带动电动两轮车产量的快速增长。白皮书指出电动两轮车的出口市场在2020年也增长明显,同比增速达到37.0%。

《中国电动两轮车行业发展白皮书(2021年)》对2020年中国主要企业的份额做了研究和分析。在电动自行车领域,雅迪以超过1000万辆的产量排名第一,在电动摩托车和电动轻便摩托车领域,新日和浙江绿源的市场份额均超过40%。

2020年,随着锂离子电池成本的快速下降(根据EVTank发布的《中国锂离子电池行业发展白皮书(2021年)》,锂离子电池单体的平均售价在2020年已经低于0.6元/Wh),锂电池版的电动两轮车的市场渗透率快速提升,EVTank发布的白皮书统计数据显示,2020年,中国锂电版电动两轮车的产量达到1136万辆,总体渗透率达到23.5%,同比增长84.7%。EVTank预计到2025年整个锂电版电动两轮车的市场渗透率接近60%。

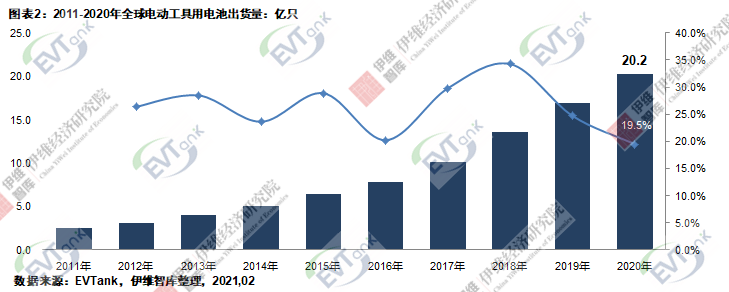

随着锂电版电动两轮车产量的快速增长,电动两轮车用锂离子电池出货量也增速明显,EVTank统计数据显示,2020年,中国电动两轮车用锂离子电池出货量达到10.7Gwh,同比增长91.1%,预计到2025年,电动两轮车用锂离子电池的需求量将达到45.9Gwh。

伊维经济研究院研究部总经理、中国电池产业研究院院长吴辉分析认为,2020年,电动两轮车用锂离子电池增长明显,尤其是几家共享电动二轮车企业和换电企业的加入,导致整个两轮车用锂离子电池出现供不应求的局面,包括比克、力神、天能、星恒、远东福斯特、卓能、亿纬锂能等在内的企业两轮车用锂离子电池出货量大幅增长,产能明显紧张,且盘活了大量的代工厂产能。除此之外,包括CATL、ATL、比亚迪等行业巨头也快速的加入到电动两轮车电池领域。对于2021年及未来几年两轮车用锂离子电池市场的展望,吴辉提醒在看到机遇的同时也要注意行业风险。首先,共享电动两轮车面临着一定的政策风险,几大巨头在2020年下半年实际已经放缓了电动共享两轮车的投放。其次,要警惕产能过剩的风险,2020年由于供不应求导致大量的小动力产能扩张,随着新增加产能的逐步投放,整个行业可能面临着产能过剩的风险。再次,技术路线的风险也是企业要重点关注的,电动两轮车对电池价格敏感,星恒、ATL等分别采取锰酸锂体系的方形和软包较多,比克、亿纬锂能、卓能等以三元圆柱为主,力神等企业除了三元之外,也开始采用磷酸铁圆柱或者磷酸铁锂方形等产品。企业在做技术路线选择前,必须更加深入的研究两轮车对电池的性能和价格等多方面的需求特点,以降低投资风险。

白皮书框架

第一章 电动两轮车行业基本属性

一、定义及分类

(一)电动两轮车定义

(二)电动两轮车分类

二、电动两轮车产业链研究

(一)产业链结构图

(二)上游核心配件产业

(三)中游生产环节

(四)下游渠道

第二章 中国电动两轮车市场环境分析

一、中国电动两轮车政策环境分析

(一)产业政策

(二)行业标准

(三)地方政策

二、2020年中国电动两轮车市场特点分析

(一)电动自行车锂电替代铅酸趋势明显

(二)共享电动车开始大规模发展

(三)电动自行车换电市场逐步兴起

(四)新国标开始执行带动产业格局发生变化

第三章 2020年中国电动两轮车行业发展现状研究

一、产量分析

(一)全球电动两轮车产量分析

(二)中国电动两轮车产量分析

二、中国细分产品市场分析

(一)电动自行车市场分析

(二)电动摩托车市场分析

(三)电动轻便摩托车市场分析

三、不同动力类别产品结构分析

(一)铅酸电动两轮车分析

(二)锂电电动两轮车分析

第四章 2020年中国电动两轮车出口市场分析

一、总体情况

(一)出口量

(二)出口规模

二、细分情况

(一)重点区域出口量

(二)重点区域出口规模

三、电动两轮车出口市场发展趋势和特点

(一)出口趋势

(二)出口特点

第五章 2020年中国电动两轮车企业竞争格局分析

一、电动自行车

(一)主要企业出货量及市场份额

(二)电动自行车企业类别及特点

二、电动摩托车/电动轻便摩托车

(一)电动摩托车

(二)电动轻便摩托车

三、主要电动两轮车企业和电池厂供应关系分析

四、电动两轮车企业竞争格局新特点

(一)互联网企业入局共享电动车领域

(二)新国标实施将加速企业优胜劣汰

(三)电动两轮车新势力抢占高端市场

(四)商业模式变革改变行业生产链

五、 中国主要电动两轮车企业名录

第六章 重点电动两轮车生产企业分析

一、爱玛

(一)公司基本情况

(二)主要产品和分类

(三)电动两轮车业务经营情况

(四)主要电池供应商情况

二、雅迪

(一)公司基本情况

(二)主要产品和分类

(三)电动两轮车业务经营情况

(四)主要电池供应商情况

三、台铃

(一)公司基本情况

(二)主要产品和分类

(三)电动两轮车业务经营情况

(四)主要电池供应商情况

四、新日

(一)公司基本情况

(二)主要产品和分类

(三)电动两轮车业务经营情况

(四)主要电池供应商情况

五、速珂

(一)公司基本情况

(二)主要产品和分类

(三)电动两轮车业务经营情况

(四)主要电池供应商情况

六、小牛

(一)公司基本情况

(二)主要产品和分类

(三)电动两轮车业务经营情况

(四)主要电池供应商情况

第七章 电动两轮车用电池分析

一、电动两轮车用电池发展现状

(一)总体出货量

(二)总体市场规模

(三)不同类别电池出货量分析

二、电动两轮车电池国内主要企业分析

(一)天能

(二)超威

(三)星恒

(四)亿纬锂能

(五)天鹏

(六)力神

三、电动两轮车用电池国内主要企业竞争格局分析

(一)铅酸电池企业竞争格局

(二)锂离子电池企业竞争格局

四、电动两轮车换电平台分析

(一)易骑换电

(二)哈啰换电

(三)e换电

五、电动两轮车电池发展特点分析

(一)锂电池渗透率逐步提升

(二)锂离子电池成本下降明显

(三)主流电池企业开始布局电动自行车用电池

(四)换电模式催生了更大的市场空间

六、电动两轮车电池发展趋势分析

第八章 电动两轮车行业发展趋势分析

一、电动两轮车市场规模及出货量预测

(一)出货量预测

(二)市场规模预测

二、电动两轮车用电池市场规模及出货量预测

(一)出货量预测

(二)市场规模预测

三、竞争格局预测

(一)电动两轮车企业竞争格局预测

(二)电动两轮车电池企业竞争格局预测

查看更多报告请点击:中国电池新能源产业链年度/月度行业报告

【联合发布单位】

EVTank:全球领先的专注于电动汽车及其相关产业链研究的权威第三方机构,为所有利益相关者、生产商、购买商、供应商、投资者、银行、政府提供独立而权威的专业研究服务。

伊维经济研究院:在国家主管部门支持下依法设立的一家专注于新兴产业领域研究和咨询的第三方智库,研究院下设汽车产业研究中心、节能环保产业研究中心、电子信息产业研究中心、智能制造产业研究中心、新能源新材料产业研究中心等专业研究中心。研究院主要服务政府、企业和金融机构,提供产业规划、招商服务、市场调研、行业研究、企业管理咨询、投融资咨询、可行性研究等专业服务。研究院总部位于北京,在上海、深圳、重庆等地方设有分支机构。

中国电池产业研究院:中国电池网旗下的独立研究机构,总部位于北京,专注于新能源电池产业链的研究和咨询服务、大数据研发,致力于为客户提供权威、独立和专业的第三方行业研究报告和数据。

【订阅热线(微信同号)】:

18910778962/耿女士 17685898640/宋先生 15066203020/张先生

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org