随着补贴退坡的来临,外界将日韩动力电池企业卷土重来称为“狼来了”。

2月27日,宁德时代发布了其2018年的业绩快报,宁德时代在2018年全年实现营业总收入296.11亿元,同比增长48.08%。据不完全统计,目前在动力电池企业中净利润最高的仍为宁德时代。

从市场情况来看,2018年,宁德时代装机量达23.5GWh,占据国内市场41%的份额,同比增长超过12个百分点;比亚迪装机量达11.4GWh,市场份额为20%。这两家企业合计市场份额超过60%。排名前五的企业合计市场份额达到73.9%,同比增长12.4个百分点。

在外界看来,动力电池市场份额的高度集中,反映了电池行业呈现产能过剩、高端产能供应不足的局面。

随着外资动力电池的门槛逐渐放宽,外部竞争将会日渐激烈,三星、LG、SK在内的韩系三大电池公司卷土重来,在华加紧布局投资建厂。

如何应对外资动力企业的挑战并且赢得成本优势,宁德时代相关负责人在回应《中国经营报》记者时表示,希望专心研发技术,对于涉及评价其成本的瑞银报告并不发表看法。

比亚迪相关负责人则对此表示,比亚迪在动力电池的技术、经验、生产等诸多方面优势明显,涵盖原材料、研发、设计、制造、应用以及回收全产业链。

净利润下滑

近日,多家电池企业发布2018年业绩快报,宁德时代、国轩高科、亿纬锂能、欣旺达等企业净利润都有不同幅度增长。

记者梳理发现,尽管动力电池市场需求的快速增长,众多企业营业收入大幅增加,但依然有部分企业净利润出现下滑,增收不增利现象明显。

宁德时代在2018年全年实现营业总收入296.11亿元,同比增长48.08%,但归属于上市公司股东的全年净利润为35.79亿元,同比下滑7.71%。对于2018年净利润的下滑,公司称,主要系2017年公司将普莱德23%股权转让给东方精工并确认投资收益10.34亿元,2018年无此项收益。另外,公司于2018年9月份完成限制性股票激励计划首次授予登记,2018年需摊销总费用0.9亿元,预计对盈利造成一定拖累。

而另一头部企业比亚迪公布2018年度业绩快报显示,公司营业总收入达1300.55亿元,同比增长22.79%;归属于上市公司股东净利润达27.91亿元,同比下滑31.37%;基本每股收益0.94元,同比下滑32.86%。

此外,猛狮科技2018年度业绩预报披露,公司全年实现营收11.72亿元,同比下滑70%;归属于上市公司股东净利润亏损21.87亿元,同比下滑1530%。国轩高科发布2018年度业绩快报显示,公司实现营收61.46亿元,比上年同期增长27%,并表示,主要系因新能源汽车补贴政策调整和行业竞争加剧等因素影响,动力锂电池销售价格下降所致。

据中国汽车技术研究中心统计,2017年,动力电池规划产能为228GWh,而实际出货量仅为37.6GWh,动力电池产能已出现严重过剩。此外,多家企业利润下降的主要原因是因为补贴的大幅退坡和市场竞争的加剧,当前政策和市场都指向优质动力电池。

补贴退坡 成本承压

作为电动汽车的心脏,动力电池因高昂的价格饱受诟病。

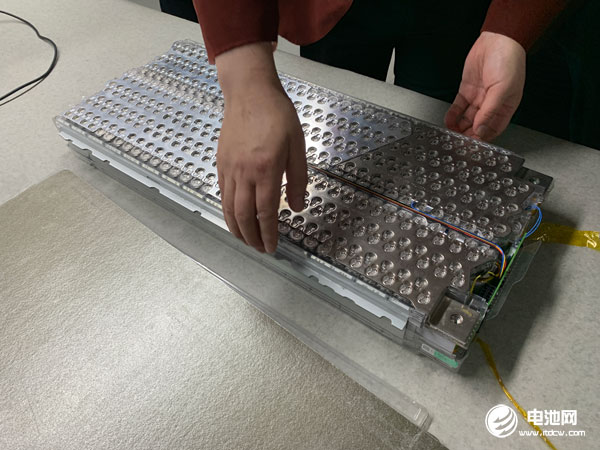

据麦肯锡2017年1月发布的调研报告显示,动力电池平均成本为1500元/kWh。按此成本来看,以一辆奇瑞EQ为例,按照23.6kWh电池容量来算,该车型动力电池的整体成本为3.54万元。

据公开资料显示,2019年新能源汽车补贴预计退坡40%,2020年再退坡40%,直至全部退出。而在动力电池市场,能否压低成本决定其赛场中的主动权。

分析机构瑞银提供报告显示,特斯拉与松下合作的锂电池生产技术正在不断压低成本,达到了111美元/kWh(约合人民币771元/kWh),已经成为目前业内第一,并优第二名LG化学20%左右。而国内知名电池生产企业宁德时代(CATL)则位于第四名,成本超过150美元/kWh(约合人民币1042元/kWh)。

宁德时代相关负责人在回应记者时表示,希望低调专心研发技术,对于涉及评价其成本的瑞银报告并不发表看法。

不过,记者从多位业内人士处获悉,并不认同产能和出货量高于日韩企业的宁德时代在成本上却处于落后状态,瑞银报告中采取对比成本的样本并非是宁德时代与其他企业的同档的产品,数据并不准确。

据国金证券研究所分析,宁德时代采用铝壳电芯技术方案,三元523体系能量密度低于LGC、SKI等软包电芯产品,随着811电池的量产,宁德时代能量密度将实现反超;当前宁德时代成本略领先于海外竞争对手;随着811电池产业链逐渐到达稳态,公司成本优势或将在未来2~3年内进一步放大。

比亚迪相关负责人向记者表示,原材料上涨以及补贴退坡增加了电池行业盈利的不确定性。比亚迪在这方面已经做了充足的准备,有完善的应对措施。比亚迪在动力电池的上游原材料方面有深入布局,例如锂和钴。钴作为三元锂电池必须的原材料,除价格上涨因素需要考虑外,更关键的还是供应体系的安全保障,所以比亚迪也有入股上游的钴资源企业,确保供应。

“比亚迪在各类电池技术领域都在探索、都有储备,如果时机成熟,公司会考虑商业化。未来,比亚迪会根据电动汽车的需求,不断地更新电池技术。”上述人士表示。

财通证券分析称,后补贴时代,动力电池行业面临价格压力和竞争加剧的压力,电池企业应提前通过合资或者入股的方式深度绑定国内主流主机厂,不仅可以稳固市场份额,同时可有效抵御海外电池厂的冲击,提高整体竞争力。

各方“扩能”角逐市场

数据显示,2018年1~11月,我国新能源汽车动力电池装机总电量约44.1GWh,与2017年同期相比,增长约80.3%。《汽车产业中长期发展规划》显示,到2020年,国内新能源汽车年产销将达到200万辆。

动力电池企业也开始对产能进行扩张和布局。目前国内动力电池企业的领军企业——宁德时代率先打响产能扩张的步伐。产能方面目前除了宁德总部的生产基地继续扩大之外,在江苏溧阳、青海西宁也都有新的生产基地建成,另外宁德时代在接下宝马集团10亿欧元的电池大单后,根据合约,宁德时代最终将在欧洲建立的第一家海外工厂地址选在了德国图林根州。

据不完全梳理,宁德时代在国内外已经与超过10家车企达成合作。宁德时代与国内车企的合作主要以成立合资公司的方式进行,除广汽集团外,还包括吉利汽车、上汽集团和东风汽车,并在不断“联姻”车企的过程中实现了销量规模快速增长。

宁德时代在国内的主要竞争对手比亚迪也启动产能扩张建设。以比亚迪为例,在2018年多次扩充产能。分别在青海南川、重庆璧山以及西安高新区建立动力电池生产项目,总投资超过200亿元,计划生产60GWh动力电池项目。

比亚迪相关负责人告诉记者,目前,比亚迪位于青海省西宁市的动力电池工厂已正式投产,年产能可达24GWh;另外,重庆比亚迪新能源汽车电池生产基地开工活动也于2019年2月在璧山区举行。根据协议,比亚迪与重庆璧山区将建设年产能为20GWh的动力电池项目。

未来,比亚迪希望通过开放电池,与全球合作伙伴加速推动电动车的普及。比亚迪会综合评估全球各个市场的需求和潜力,考虑电池工厂的布局。

事实上,日韩企业早已对国内市场虎视眈眈,2015年时,松下、三星SDI与LG化学分别在大连、西安以及南京布局动力电池工厂,尽管在价格和技术上存在优势,但产品无法登上新能源动力电池白名单,从而无法获得政府补贴,最终销量惨淡,发展并不顺利。

如今,随着外资门槛逐步放宽,日韩动力电池企业对补贴退坡后的市场争相发力。除了国内的电池企业在加码布局外,与之相对应的是,松下、三星、LG等电池企业都开始与中国车企密切接洽,甚至在中国建厂扩充产能。

在真锂研究院首席分析师墨柯看来,动力电池股比放开50∶50限制,意味着外资电池厂可以在中国设立全资或控股子公司,但并不意味着市场会给他们平等开放。如果日韩电池厂真的能够获得平等竞争的机会,短期内应该会快速抢占市场(优势是产品品质更好),对CATL等大厂造成冲击,但长期来看应该会加速中国电池厂的前进步伐。

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org